空投作为代币生成事件的一种常见形式,但研究却相对较少。空投机制简单,通过向合适的钱包去中心化铸造新代币,建立初始流通量,推动链上治理等。研究者收集了200万个空投事件的数据,分析了40种协议的代币设计选择,包括空投供应量和参与资格。研究发现,大型广泛用户组在价格表现和波动性方面表现最差,而核心用户组在这两方面优于一般用户组。另外,空投规模对价格表现和波动性没有决定性影响。许多协议选择空投大部分供应量,而空投后的用户行为对于预测价格变化也具有影响。

空投作为代币生成事件(TGE)的一部分已经非常常见,但研究却相对较少。其机制很简单——向合适的钱包去中心化铸造新的代币,以帮助建立初始流通量,启用链上治理,推动交易,奖励早期贡献者,并可能吸引新用户。

我们认为,这样一个普遍存在的代币设计元素应该进行定量研究、最佳实践。我们收集了超过 200 万个空投事件的数据,涵盖 40 种协议,并分析了代币设计者面临的两个问题个最重要的选择:

- 应该空投多少供应量的代币?

- 谁应该有资格参与我的空投?

我们使用多种方法来回答这些问题,包括价格表现、波动性和钱包活动。我们的分析和数据集将公开(即将发布),我们鼓励贡献者帮助扩大数据集和分析。

数据集

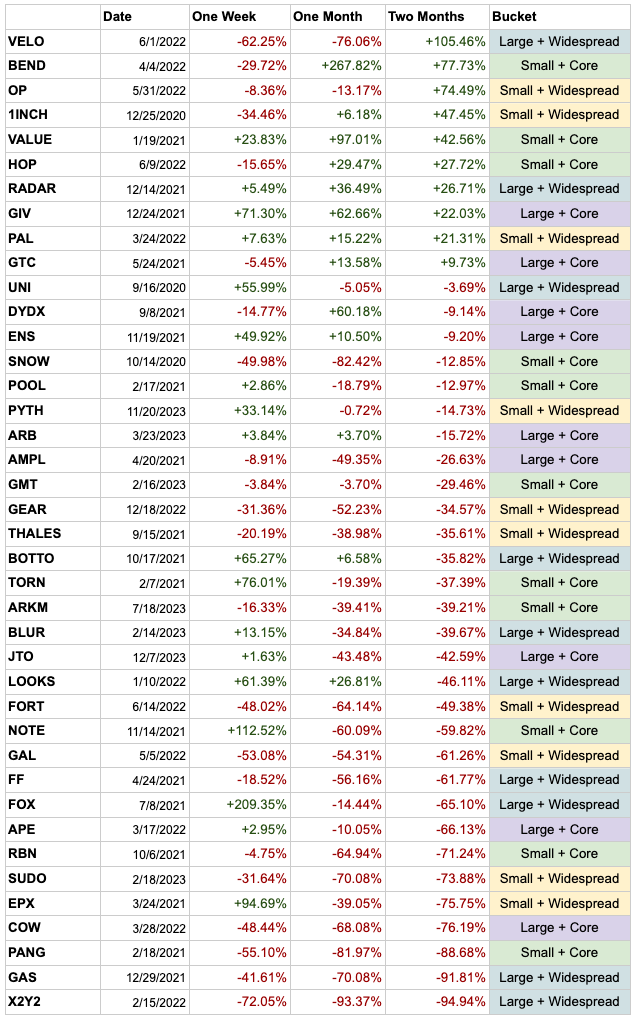

我们的最终数据集包括 40 种协议中的 40 次空投事件,以及 2,098,698 个独特的活动。需要注意的是,我们只使用了 2023 年及之前的空投。

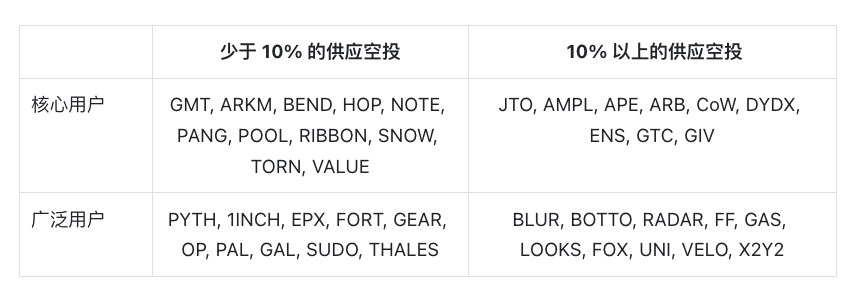

分析了以下40种代币的事件:

对于这些协议中的每一个协议,我们的分析都中心化在前面提到的指标上:资格类型和空投大小。

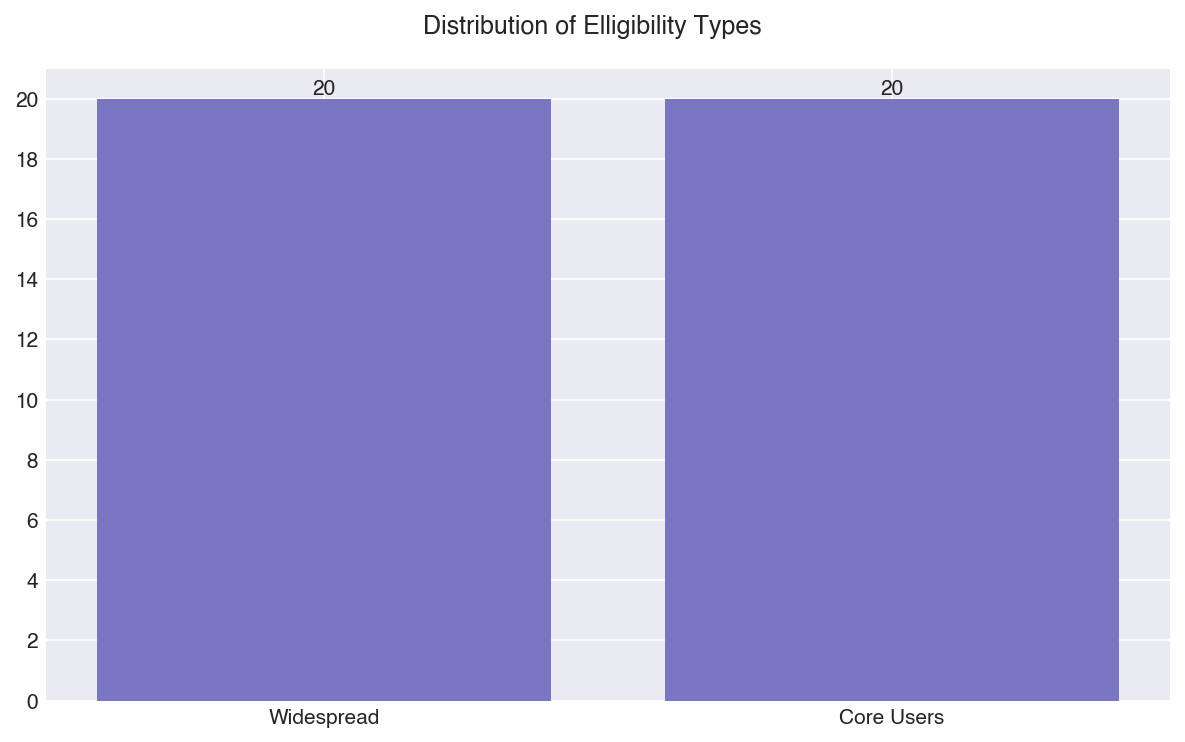

资格类型

“资格类型”分为“广泛用户”和“核心用户”。在前者中,协议向普通类型的用户空投代币,例如,新的DePIN协议向在固定时间内参与其他DePIN协议的钱包空投代币,或向特定的链上社区(如NFT)空投代币。在后一种情况下,协议只奖励直接参与协议前代币的用户。从根本上说,这些方法区分了两种选择:空投应该主要作为营销和增长工具,还是应该重点奖励那些在协议启动过程中最活跃的用户?

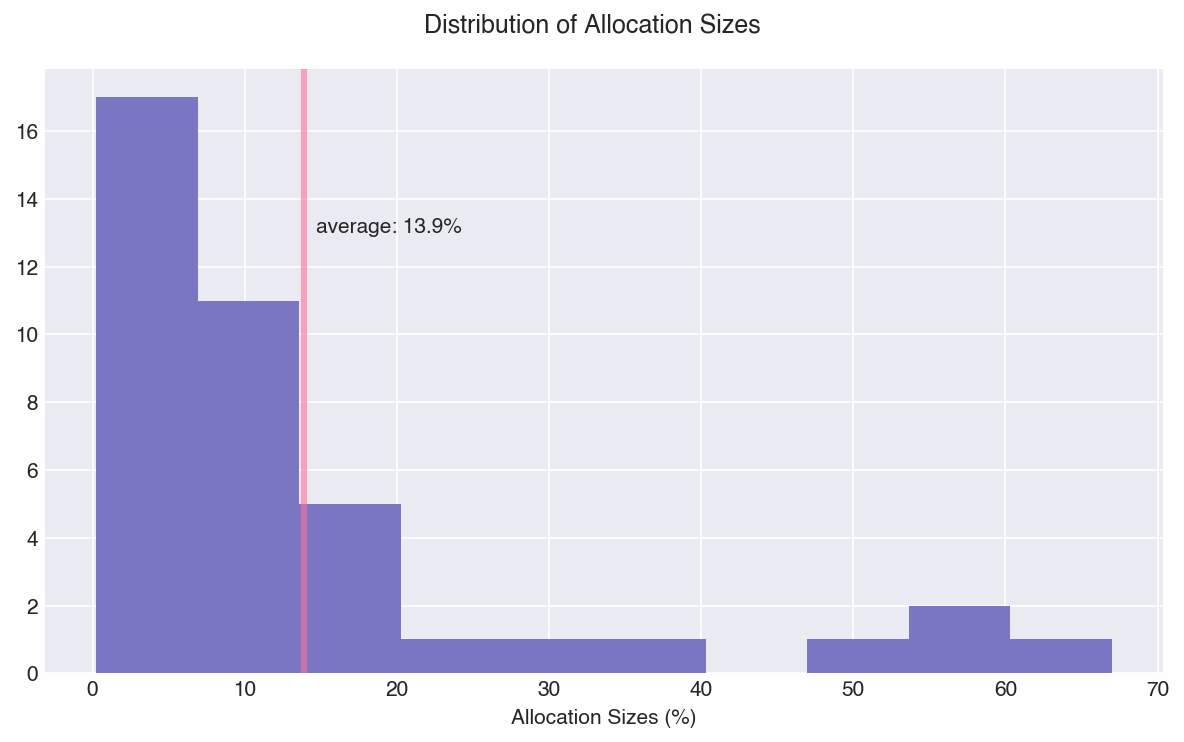

空投规模

另一个关键要素是“空投规模”,即英国空投的总供应量百分比。该因素的动机是什么:是否存在某种“空投规模范围?”我们的数据中心化的分配规模概要:

中分配分配范围约为10%,这使我们获得了相对均匀的19个小空投和21个大空投。

分类

分类事件的目标是比较整体设计的选择。因此,我们将事件组织分成四种不同的组合:

分析和展望

首先要说明的是,我们的分析旨在考虑严谨性和洞察力——仅使用价格数据或钱包数据很难证明关系,尤其是在代币市场这样的多因素环境中。一些设计组合比其他设计组合表现得更好,但我们并不是少数声称能严格证明这些设计组合表现得更好是这些设计选择的结果。我们认为,重要的组合,尤其是空投,可能导致各类别平均价格表现之间的差异。

价格和波动效应

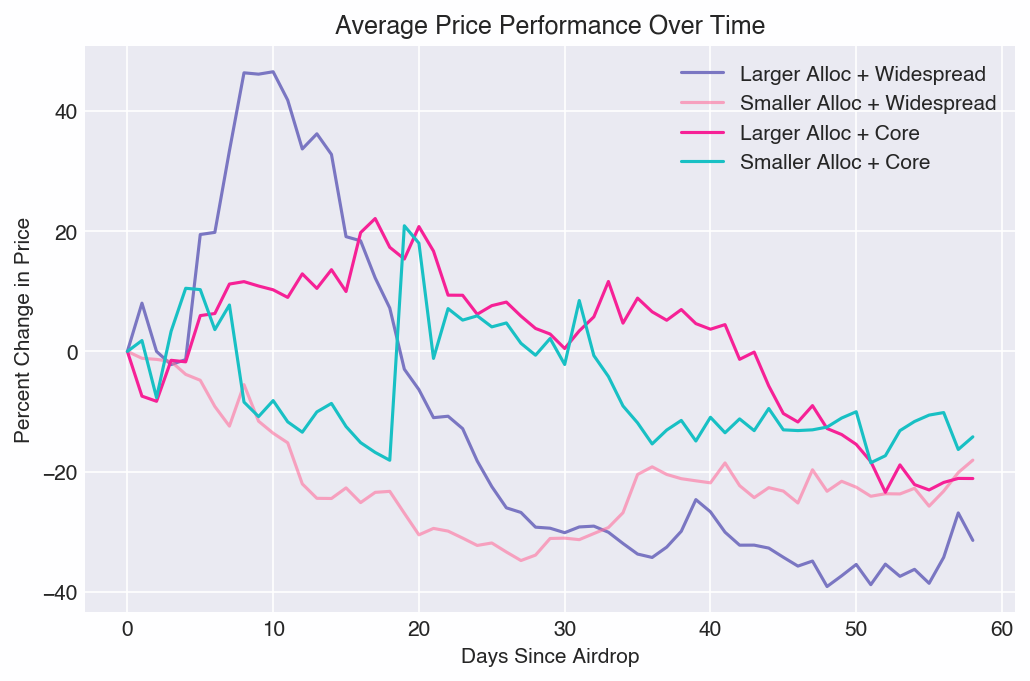

为便于理解和掌握价格变化规律,我们收集了空投后两个月的价格数据,按计量指数标准化(见附录),并计算价格变化百分比。注意,我们的起始价格基于空投后24小时,因此允许一些初始价格发现(即立即卖出者)。

空投后价格变化

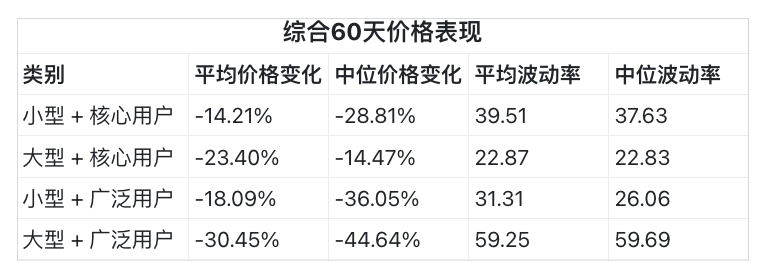

在40次空投中,只有10次在空投两个月后价格上涨。尽管我们看到表现范围广泛,但当我们逐渐淡化四个类别(如下图)时,它们在60天后价格都趋向于下跌10- 40%。这与我们在代币供应解锁文章中观察到的大规模悬崖式分配一致。大规模的预期代币分配事件(超过代币量的1%)通常会产生卖压,并在一段时间内后期稳定在较低水平。这种效应在空投事件的增持中最有可能被放大。

我们得出了一些有趣的结论:

- 大型+广泛用户组在价格表现和波动性方面表现最差。

- 总体上,核心用户组在价格表现和大幅方面优于一般用户组。

- 空投规模对价格表现或波动性没有决定性影响。

另外,四个协议空投了其大部分供应量。它们的代号是DYDX(50%)、GAS(55%)、VELO(60%)和AMPL(67%)。我们预计空投规模与价格之间存在相关性,但未观察到,无论是在该组中,还是在所有代币中(未显示)。不过,缺乏相关性表明团队可以投空其大部分币代,两个月后仍然有积极的价格变化(VELO +105%)。

钱包行为

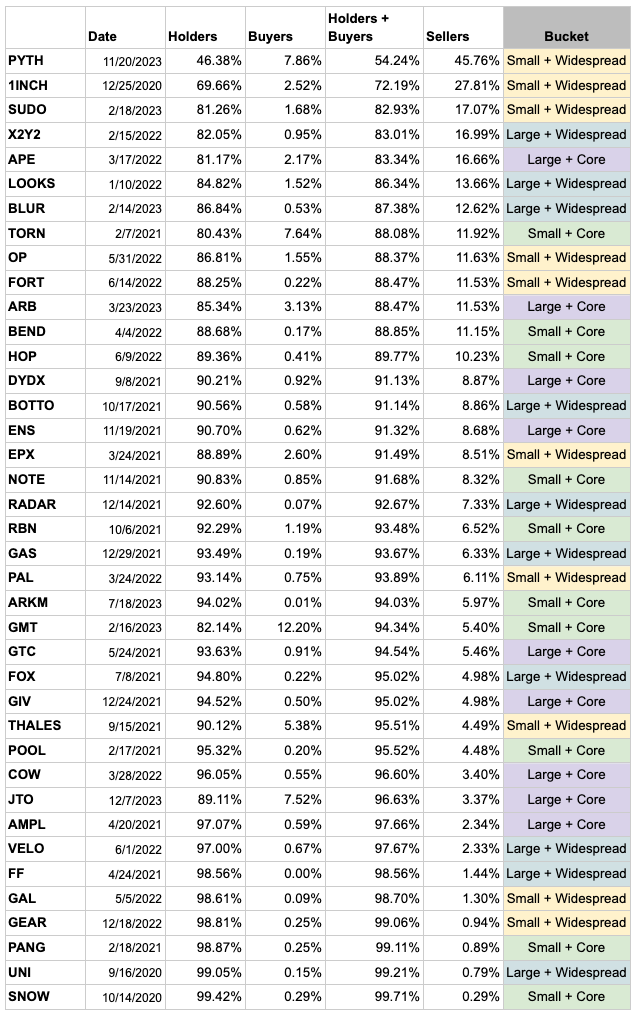

空投成功的另一个有价值的启示是了解用户如何处理收到的代币。对于每个协议,我们分析了空投后 60 美元领取者的钱包。注意,出于复杂性考虑,我们没有考虑用户将代币转移到其他钱包或在 DEX 外部交易所的情况(例如发送到中心化交易所)。在规模上跟踪中心化交易所的存款不可用,我们提出仅使用 DEX 数据作为比较分析的有用的代理,很可能作为卖家的最低标准。

通常,我们将用户划分为清晰类型:卖家、持有者和买家。为了进行这种分类,我们计算了60%的净变化——无变化的用户为持有者,持仓增加的用户为买家,持仓减少的用户为卖家。

60天钱包行为空投分析

我们可以提出两个意见:

- 广泛空投导致卖家数量增加两倍。平均而言,广泛空投的接受者比核心用户确信会出另一枚代币。这是威廉希尔官方网址的。如果用户因之前未使用已使用的东西收到代币,甚至可能只是听说,他们确信会将其交易所成他们关心的资产。更有说服力的是,卖家比例最高的10个协议中,有8个进行了“广泛”分发。

- 小空投给核心用户导致买家数量增加4-8倍。数据显示,当空投规模变小(<10%)且针对核心用户时,买家的比例最高。这也是观察的因为,他们是最活跃的的用户,最有可能购买代币以治理或流动性投票。

建议

我们的分析揭示了四个主要观点:

- 空投给核心用户在空投后两个月内表现出更高的价格。

- 空头投机对价格表现或波动性没有显著影响,这意味着“流通量低”可能对价格波动的影响不如其他因素。

- 广义空投组织是核心组织。

- 小型空投+核心用户群的买家数量增加了4-8倍(增加持仓)。

我们根据数据中的一些普遍性的空投设计偏见,但必须注意的是,协议的具体背景和目标必须始终被考虑。

建议#1:偏向核心用户广泛受众的空投

我们认为,激励核心用户购买潜在风险,主要面向帮助引导流动性和/或推动使用核心用户,而不是被用户理解。我们的直觉认为,奖励核心用户将导致更高的持股者保留率,这在数据库中得到了验证。通过空投将非用户转化为用户潜力,通常会更好地将精力和资金中心化在激励核心社区上。空投给核心用户还可能促进购买相对脆弱的价格。

建议#2:偏向较小的空投

鉴于空投规模对价格波动较大,我们倾向于保持较小的空投而不是较大的交易。代币有助于引导使用和流动性,特别是如果团队计划继续其产品(而不是计划将其固化),保持更多的储备以帮助为未来吸引用户和流动性的奖励提供资金。需要注意的是,空投仍应足够大,以有意义的地奖励早期融资,并作为社区的激发时刻。

在某些情况下,可能更倾向于大型空投。 例如,大型空投可以防止投票中心化,并使投票者更加难以影响网络。 然而,允许团队和投资者在其中心进行投票,可能会减少风险。 例如,大型空投可以防止投票中心化,并使投票者更加难以影响网络。 然而,允许团队和投资者在其中心进行投票,可能会减少风险。

观察:“低流通量”或许不是价格波动的主要驱动因素

最后,作为观察而不是建议,数据不支持“低流通量”是价格大幅波动的关键。从逻辑上讲,低流通量限制了供应,因此应该推动价格上涨。然而,我们没有观察到大和小空投组之间的显着关系,所有组在发行60天后价格均较低。此外,分析相对波动性未揭示空投组之间的显着差异,尽管我们预期的低流通量会导致更高的波动性。事实上,大型+广泛用户组的瞩目性最高

如果我们有无限的资源和知识,我们将扩展我们的研究,包括评估TGE前/后的协议TVL,评估空投规模是否影响TVL粘性,以及分析TGE价格与最后重大投资之间的差异。

名人

加密货币指数修正 加密货币指数修改

为了对不同的宏观条件进行平衡分析,我们使用贝塔回归一化来消除代币价格变化中的宏观价格变化。这是使用BTC和ETH的多元回归完成的,其中我们删除了相对于宏观的矿业资产的贝塔系数,并在调整后重建价格。

资讯来源:由a0资讯编译自THECOINREPUBLIC。版权归作者A0资讯所有,未经许可,不得转载

相关推荐

-

Worldcoin在香港遭终结,私隐专员公署要求停止收集市民虹膜及内容影像

私隐专员公署完成对「世界币」项目的调查,指其违反了香港的私隐条例,要求项目停止收集民众的虹膜和面容影像。调查显示参与项目的人需要通过虹膜扫描验证身份,获取虚拟货币世界币。私隐专员指…

-

一万枚比特币只值25美元?比特币披萨往事真令人感叹

比特币披萨事件是一个关于错失机会的故事。2010年,Laszlo用1万个比特币换取了2份披萨。事后比特币价值暴涨,Laszlo后悔不已。然而,这也许是一个教训:投资比特币并不仅仅是…

-

牛市“新不旧”投资理论:数据分析。

最近,市场关注VC和CEX集团对项目方团队施压,使其为早期投资机构和内部人员提供更多退出流动性。Dragonfly管理合伙人Haseeb Qureshi表示,低流通量/高FDV代币…

-

欧洲杯即将来临,哪些项目值得密切关注

2024年欧洲杯将在6月至7月举行,吸引了超过52亿观众,对体育相关代币和GambleFi产生影响。对于RLB和CHZ这两个代币来说,欧洲杯将是重要的收入事件。RLB收入不断增长,…

-

华尔街与华盛顿新联盟,助推加密货币市场历史新高- 从SAB 121到ETF获批

本周,SEC将决定以太坊ETF的命运。华盛顿发生重大事情,通过支持加密的立法,重塑未来几年方向。SEC声明让银行无法托管加密货币资产,导致大银行取消加密货币托管计划,而现在加密货币…

-

富兰克林邓普顿:加密货币质押还是非质押

PoS网络的原生资产与传统资产有关键区别,能提供质押转变为收益的能力。质押是节点运营商确保网络安全的方式,通过质押可以获得额外收益。被动投资者选择质押会增加收益,但放弃了流动性。投…

-

2024 年 5 月加密货币市场预测

由于投资者未能从比特币减半中获得预期的反弹,比特币已从历史高点回落。与此同时,其他知名加密货币市场也遭遇困境。 自 1 月份推出首只比特币现货交易所交易基金以来,投资者最近纷纷将资…

-

a16z解读FIT21《21世纪金融创新与技术法案》

美国通过FIT21加密货币法案,标志着国会最大的立法成就。法案为区块链项目提供了在美国安全有效落地的途径,明确了数字资产监管范围。法案将数字资产视为商品进行监管,并规定了消费者保护…

-

Drift Protocol解读:Arthur Hayes成为项目顾问,基于Solana的去中心化衍生品市场

随着区块链技术的快速发展,加密货币市场的格局发生了改变。投资者对透明度、效率和去中心化的需求日益增强,加密货币交易开始向链上转移。根据Coingecko数据,CEX和DEX的交易量…

-

FOMC发出强硬讯号,加密货币市场跟随降温

周三加密货币市场走势回落,比特币价格在69,190至70,685美元波动,24小时跌幅0.68%。以太坊也回落至3800美元以下。部分山寨币涨跌互现,ConstitutionDAO…