关键要点

- Frax Finance 是一种链上协议,用于铸造和管理 FRAX 稳定币。

- FRAX 通过双重质押支持和算法机制维持其挂钩,使其比过度质押的稳定币更具可扩展性和资本效率。

- Frax 还利用算法市场运营来产生收入并确保协议更加安全和健壮。

Frax Finance 是一种去中心化协议,可以被认为是一个完全自主的链上中央银行,发行和控制称为 FRAX 的分数算法稳定币的货币政策。FRAX 位于完全质押和无质押稳定币之间的最佳平衡点,是第一个利用动态调整质押比率来成功保持挂钩稳定性的去中心化稳定币。

当前的稳定币格局

Frax 是一个去中心化、完全自主的链上协议,管理一个旗舰分数算法稳定币,该稳定币部分由外部支持,部分由内部生成的质押品支持。

要了解 Frax 的价值主张及其在其他稳定币中的地位,首先有必要总结一下当前的稳定币格局。对于初学者来说,稳定币是以某种方式与特定法定货币(通常是美元)挂钩的加密货币资产。更广泛地说,它们可以分为两种类型:中心化和去中心化。中心化稳定币代表由中心化公司或托管人发行和控制的完全支持、法定质押的数字资产。其中包括 Tether 的 USDT、Circle 的 USDC 和 Binance 的 BUSD,占据了迄今为止最大的市场份额。

中心化稳定币是资产类别中最简单的。中心化发行人铸造它们以换取美元,并以一比一的兑换比率赎回它们以收回美元。这意味着必须信任发行人在其资产负债表上始终拥有相等或更多的美元或其他高流动性、低风险资产(如商业票据或国债)来兑现这些赎回。尽管市场普遍认为它们更安全,但中心化稳定币仍然存在相当大的监管和审查风险。

另一方面,去中心化稳定币通常分为两类:超额质押和非质押。前者最著名的例子是 Maker 协议,它允许用户通过将智能合约中的外部加密货币质押品锁定为质押债务头寸来铸造 DAI 稳定币。CDP 必须超额质押,这意味着锁定在 Maker 中的总资产必须始终超过 DAI 流通供应的总价值。虽然这使得 DAI 在挂钩弹性方面相对安全和可靠,但它也使其资本效率低下且难以扩展,因为它只能随着对杠杆的需求而增长。

已经有许多尝试创建更具可扩展性和资本效率的稳定币,但迄今为止最引人注目的是 Terraform Labs 最近倒闭的 UST。在最终失败之前,UST 曾一度成为市场上第三大稳定币,最高市值约为 186 亿美元。作为非质押或“算法”稳定币,UST 通过与 Terra 的本地治理令牌 LUNA 的套利交易所过程保持价格稳定。当 UST 的交易价格低于 1 美元时,套利者可以将其烧掉以换取价值 1 美元的 LUNA,从而从差价中获利。同样,当它的交易价格高于 1 美元时,套利者可以使用价值 1 美元的 LUNA 铸造它,然后在公开市场上出售以获取利润,从而增加其供应并最终将其价格恢复到所需的挂钩水平。

尽管取得了暂时的成功,UST 最终还是爆发了一场价值 400 亿美元的灾难性死亡螺旋事件,导致 Terra 的整个生态系统随之崩盘。由于完全依赖于内部生成的 LUNA 质押品,该系统被证明非常容易受到银行挤兑风险的影响。最终,它与之前所有尝试过但失败的算法稳定币实验都在同一个墓地中结束。

然而,在像 DAI 这样的超额质押稳定币和像 UST 这样的非质押或完全算法稳定币之间,似乎有一个最佳点,可以利用两个系统的优势,同时最大限度地减少它们的错误。加密货币Briefing 与 Frax Finance 创始人 Sam Kazemian 联系以了解有关该协议的更多信息,他说这正是 FRAX 自 2020 年 12 月推出以来过去 16 个月一直占据的空间。很多人都意识到了这一点,”他解释说。“我还认为 FRAX 是一项非常大的创新;我们似乎开发了一种资本效率更高但与 Maker 一样安全的稳定币。到目前为止,我们是唯一站在他们旁边的人。”

Frax财务解释

Frax Finance 是一种无需许可、开源且完全链上的稳定币协议,可提供并自主管理高度可扩展的去中心化稳定币,称为 FRAX。FRAX 这个名称是“分数算法”的缩写,它描述了协议用来维持与美元挂钩的机制。

分数算法意味着一小部分稳定币由外部质押品(主要是 USDC)支持,部分由协议的本地治理代币 FXS 提供算法支持,它从协议的公开市场操作中产生费用、铸币税收入和利润。该协议使用 PID 控制器确定外部和内部支持之间的精确比率,该控制器根据对 FRAX 稳定币的需求和外部市场条件调整质押比率。虽然这听起来可能很复杂,但该机制背后的逻辑确实非常简单。

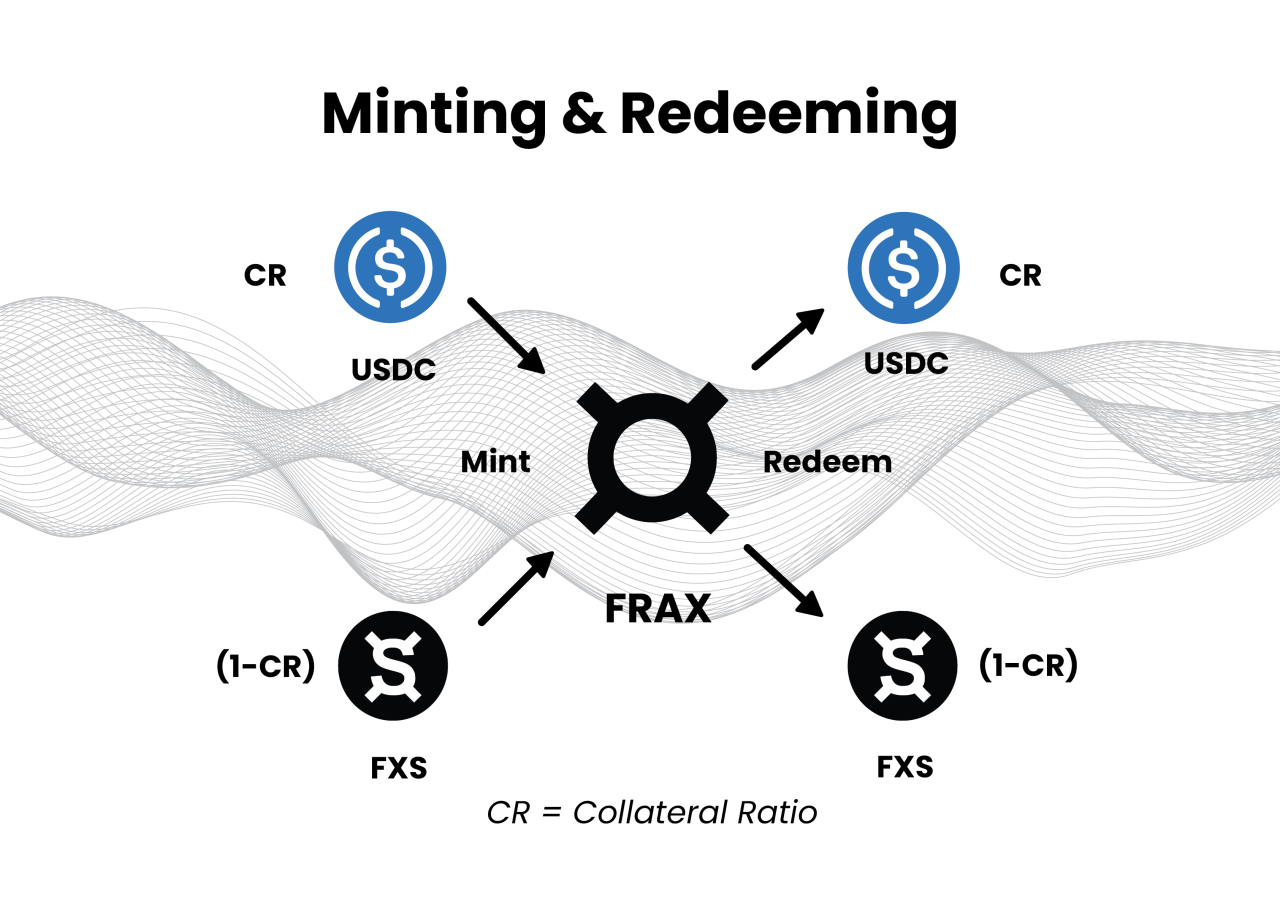

FRAX 的铸造和赎回过程。资料来源:docs.frax.finance

FRAX 的铸造和赎回过程。资料来源:docs.frax.finance

使用 PID 控制器,该协议根据来自市场的直接信息自动调整铸造或赎回 FRAX 所需的外部与内部质押品比率。在 FRAX 扩张的持续期间,该协议降低了质押品比率,因此需要更少的外部质押品和更多的 FXS 来铸造或赎回稳定币。理由是,在扩张时期,市场有效地表明对支持 FRAX 的内部质押品的信任,向协议表明它应该降低质押品比率以适应这种信念并更好地促进增长。

更具体地说,该协议降低了质押品比率,以便每当其价格超过 1 美元的目标挂钩时,更少的 USDC 和更多的 FXS 支持 FRAX。相反,当 FRAX 跌至 1 美元以下时,该协议通过增加外部或“更可靠”来源的支持来提高质押品比率以增加市场对 FRAX 的信心。为了保持透明,Frax Finance 的首页始终明确显示质押品比率。例如,截至发稿时,质押品比率为 89.50%,这意味着铸造 100 FRAX 需要存入 89.5 USDC 并销毁价值 10.5 美元的 FXS。

为了更清楚地描绘,0% 的质押品比率意味着市场完全信任内部 FXS 支持,并且不希望将 FRAX 赎回其他任何东西。100% 的比率意味着市场对内部质押品没有信心,并希望 FRAX 得到像 USDC 这样更可靠或更受信任的质押品的完全支持。

根据实时市场状况动态调整质押比率的能力使 Frax 在可扩展性和资本效率方面比 Maker 等协议具有显着优势,Maker 对以太坊等波动性资产具有 150% 的固定质押比率。Kazemian 进一步扩展了 FRAX 的这一独特功能,提出了一个有趣的观点,即“资本效率”的含义:

“通常,这意味着 […] 铸造或获取稳定币更容易。除了超额质押贷款之外,它还有更多的方式来实现。除了存入 USDC 之外,铸造 DAI 的主要和唯一方法之一是投入更多的以太坊来铸造它。使用 Frax,您可以将价值 1 美元的以太坊发送到其协议控制的流动性矿池中,并获得价值 1 美元的 FRAX。”

“在 Maker 中,”Kazemian 强调说,“DAI 是用户的债务,而不是协议。” 相比之下,在像 Frax 这样的部分准备金系统中,FRAX 是协议的债务,因为协议必须通过确保始终有足够的质押品来兑现赎回。他解释说:“在超额质押模型中,创建稳定币的唯一方法是用户贷款或负债——而在分数模型中,协议可以像美联储一样印钱。”

根据 Kazemian 的说法,Frax 的资本效率优势的另一个基本要素是该协议更有利可图,正是因为它可以印钞。扩展这一点,他说:

“即使供应 26 亿美元,Frax 的年收入也约为 1.5 亿美元,而 Maker 的供应量要大得多,但年收入约为 8000 万美元。显然,FRAX 比 DAI 风险更大——这是印钞时的主要缺点之一。在美联储的情况下,存在通货膨胀,而在我们的情况下,存在打破挂钩的风险,但它也更有利可图。”

说到挂钩稳定性的风险,稳定币协议通常确保其挂钩稳健性的主要方式之一是通过在 DeFi 的各种去中心化交易所为其稳定币确保深度流动性。很早就了解这一点,Frax 安装了几种不同的机制,以帮助它尽可能有效地在去中心化交易所获取和确保流动性。

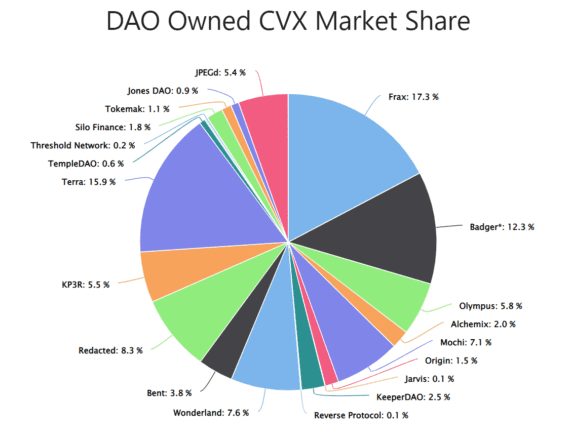

Frax 拥有的 CVX 代币的百分比。资料来源:DAO CVX 追踪器

Frax 拥有的 CVX 代币的百分比。资料来源:DAO CVX 追踪器

例如,Frax 是 Convex 的 CVX 治理代币的最大持有者,截至发稿时持有代币供应量的约 16.7%。这赋予了它对 Convex 的强大治理权,而 Convex 又是控制最大的去中心化稳定币交易所 Curve 的 CRV 奖励的代理。这使得 Frax 能够以低廉的成本激励为 FRAX3CRV 流动性矿池提供流动性,该流动性矿池拥有约 14.6 亿美元的流动性,从而实现 FRAX 与 DAI、USDC 和 USDT 之间的高效交易。

通过与 OlympusDAO 合作,Frax 还获得并控制了其部分流动性,这意味着它不必支付通过稀释自己的治理代币来确保从第三方雇佣流动性提供者那里租用流动性的高额激励。最重要的是,通过其所谓的流动性 AMO,Frax 可以通过在 Uniswap V3 上提供流动性来使闲置的质押品发挥作用。它还可以自动进入 Uniswap 上的任何头寸并针对它铸造 FRAX,同时确保深度流动性并从交易费用中产生利润。

算法市场操作

在 2021 年第四季度初,Frax 通过推出算法市场运营控制器扩展了成为去中心化中央银行的想法。这些“AMO”代表智能合约,它们通过算法执行不同的公开市场操作以产生收入,并通过将其质押品发挥作用来确保协议更加安全和稳健。

由于 Frax 控制着来自 FRAX 铸币的大量外部质押品,因此 AMO 为该协议产生了可观的利润,最终通过回购和代币烧毁为 FXS 持有者带来收益。每个被 Frax 描述为“中央银行货币乐高积木”的 AMO 都有四个属性:

- 去质押:降低质押率的行动

- 市场操作:均衡运行且不改变质押品比率的操作

- 再质押:增加质押比率的行动

- FXS1559:AMO 资产负债表的正式会计,它准确定义了在利润高于目标质押比率的情况下可以购买和销毁多少 FXS。

到目前为止,Frax 已经部署了四个 AMO:Investor、Curve、Lending 和 Liquidity。

为了产生收益,投资者 AMO 将协议的质押品部署到久经考验的收益聚合协议和货币市场,如 Yearn、Aave、Compound 和 OlympusDAO。该 AMO 从不将资金分配给具有等待提款期的策略或保险库,以便它可以随时提取质押品以兑现 FRAX 赎回。

Curve AMO 将闲置的 USDC 和新铸造的 FRAX 部署到 Curve 交易所的 FRAX3CRV 矿池中。除了通过交易、管理费和 CRV 激励(Frax 可以通过其大量的 Convex 持股来控制)赚取收入外,该 AMO 还有助于协议加深 FRAX 流动性以加强其挂钩。

Lending AMO 将 FRAX 直接铸造到 Compound 和 CREAM 等货币市场的矿池中,允许用户通过超额质押借款而不是标准铸造机制来获得它。除了通过支付贷款利息赚取收入外,该 AMO 还使用户更容易使用 FRAX,他们现在可以通过发布质押品来铸造它,就像在 Maker 上铸造 DAI 时一样。

最后,流动性 AMO 通过在 Uniswap V3 上提供针对其他稳定币的流动性,使 FRAX 和协议的部分质押品发挥作用,以从交易费用中赚取收入并进一步加深 FRAX 的流动性。该 AMO 可以进入交易所的任何头寸并针对它铸造 FRAX,这意味着该协议可以以非常有效的资本方式扩大其供应。这使用户能够在 Uniswap 上获得 FRAX,以换取以太坊、wBTC 或其他稳定币。

最后的想法

虽然 Terra 爆炸可能给所有算法(包括分数算法稳定币)带来了坏名声,但值得注意的是——尽管有某些相似之处——并非所有稳定币都是平等的。考虑到这一点,值得注意的是,自 16 个月前推出以来,FRAX 的价格一直保持稳定,没有超过其目标挂钩 1% 的严重偏差。这表明其独特的质押机制似乎足够强大,可以承受像 Terra 崩盘这样的重大系统性冲击。

话虽如此,Frax 当然也不是没有缺点。它对 USDC 的过度依赖是一个原因:过于依赖中心化的稳定币来铸造和支持“去中心化”的稳定币对于任何力求真正去中心化和抗审查的协议来说并不是最理想的模式。

Kazemian 承认:“Frax 确实受到 [过度依赖 USDC] 的影响,”Kazemian 承认,并强调没有人在加密货币领域找到“与法定货币无关的圣杯去中心化解决方案”。目前,Frax 拥有约 40% 的 USDC 敞口,而 Maker 拥有约 60% 的敞口,Kazemian 承认这对双方来说都很大。但是,至少目前,确保两种稳定币都具有足够的稳定性也是必要的。“只有在有明确的监管理由时,我们才会将法定货币多样化——我们不会像 Terra 那样为了好玩和脱钩而这样做,”他强调说。

考虑到所有因素,Frax 采用了一种简单而优雅的解决方案,似乎在稳定币设计中达到了完美的平衡:一种去中心化和可扩展的协议,同时也足够安全和可靠。

披露:在撰写本文时,这篇文章的作者拥有 ETH 和其他几种加密货币。

资讯来源:由a0资讯编译自THECOINREPUBLIC。版权归作者A0资讯所有,未经许可,不得转载

![Ledger Nano S Plus 评测 [2022 ]](https://a0zx.com/wp-content/uploads/2024/05/202206ytemcnz6.jpg)